Mit Hilfe unserer kooperierenden Banken und Leasinggesellschaften mit dem jeweiligen objekt- bzw. branchenspezifischen Fokus können wir Ihnen die folgenden Finanzierungsprodukte und Varianten bedarfsgerecht und passgenau zur Verfügung stellen:

Beim Leasing wird die Anschaffung der Investitionsgüter durch den Leasinggeber (Leasinggesellschaft) vorgenommen. Die Überlassung dieser Wirtschaftsgüter erfolgt im Anschluss gegen Zahlung eines regelmäßigen Entgeltes (Leasingrate) an den Nutzer (Leasingnehmer). Die Leasinggesellschaft bleibt in der Regel rechtlicher und wirtschaftlicher Eigentümer des Wirtschaftsgutes und nimmt diesen in ihre Bilanz auf. Der Leasingnehmer erwirbt kein Eigentum, sondern hat nur das Recht auf Nutzung. Die Leasingraten stellen einen Aufwand für den gewerblichen Leasingnehmer dar, welche netto zuzüglich der gültigen MwSt. zu zahlen sind.

Vertragsarten Leasing

- Teilamortisationsvertrag: Vertrag mit kalkulierten Restwert (Andienungsrecht oder Mehrerlösbeteiligung)

- Vollamortisationsvertrag: Vertrag ohne kalkulierten Restwert

- Kündbarer Vertrag

- Sale- and Lease Back

Grundlage der steuerlichen Behandlung von Leasingverträgen ist der Mobilien-Leasingerlass (1971) sowie der Teilamortisations-Erlass (1975) des Bundesministeriums für Finanzen.

Beim Mietkauf tritt die Mietkaufgesellschaft, wie beim Leasing, in den Kaufvertrag des Käufers ein. Der Lieferant verkauft und fakturiert das Kaufobjekt an die Mietkaufgesellschaft.

Das wirtschaftliche Eigentum bei einem Mietkauf geht sofort auf den Käufer über. Der Mietkaufnehmer (Käufer) bilanziert den Kaufgegenstand und führt die anzuwendende Abschreibung (AfA) durch. Das juristische Eigentum geht nach der Zahlung der letzten Rate an den Käufer über.

Bei einem Mietkauf wird die komplette Mehrwertsteuer des Mietkaufvertrages bei Vertragsbeginn sofort fällig und der Mietkaufnehmer hat diese je nach Mietkaufvertrag beim Lieferanten oder an den Mietkaufgeber zu zahlen. Die folgenden Mietkaufraten sind netto ohne Mehrwertsteuer vom Mietkaufnehmer zu entrichten.

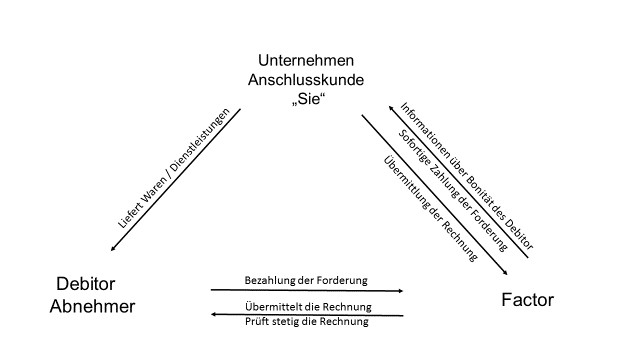

Aus der Sicht des Forderungsverkäufers des sog. Anschlusskunde ist Factoring der laufende Verkauf von kurzfristigen Forderungen an eine Factoring Gesellschaft dem sog. Factor. Gegenstand des Factorings sind Forderungen aus Lieferungen und Leistungen an gewerbliche Kunden den sog. Abnehmer bzw. Debitor. Der Forderungsverkäufer schließt mit dem Factor einen Factoringvertrag, der in der Regel eine mind. zweijährige Laufzeit begründet und der entweder alle Forderungen oder nur Forderungen an bestimmte Abnehmergruppen einschließt.

Sie vertreiben selbst leasing- und finanzierungsfähige Wirtschaftsgüter im gewerblichen Bereich und möchten Ihren Verkauf entsprechend potenzieren? Mit Hilfe von Leasing- und Mietkauflösungen der Connect Leasing erhöhen Sie wesentlich Ihre Verkaufschancen.

Für Rückfragen stehen wir Ihnen gerne telefonisch oder mit Hilfe unseres Anfrageformulars zur Verfügung.